Erläuterungen zum Mindestlohntarif (MLT) für Hausbetreuer/innen für Österreich

Der Mindestlohntarif sieht zwei verschiedene Entlohnungssysteme (Entlohnungsschema A und Entlohnungsschema B) vor. Ihre Anwendbarkeit hängt davon ab, ob Beginn und Ende der Arbeitszeit durch den Dienstvertrag festgelegt sind (Schema A) oder der Arbeitnehmer/die Arbeitnehmerin Beginn und Ende der Normalarbeitszeit selbst festlegen kann (Schema B). Die Entlohnung der vereinbarten Tätigkeiten kann entweder nach Schema A oder nach Schema B vereinbart werden, aber auch in Kombination beider Schemata.

...

Dem Arbeitnehmer/der Arbeitnehmerin gebühren nach Schema A und/oder B in jedem Jahr (=Kalenderjahr) ein Urlaubszuschuss (UZ) ... und eine Weihnachtsremuneration (WR).... UZ und WR haben jeweils mindestens je ein Zwölftel des Jahresbezuges zu betragen.

...

Das für die Arbeiten erforderliche Material (z.B. Putzmittel, Streumittel) und notwendige Sacherfordernisse (z.B. Arbeitsgeräte, Werkzeug) … sind vom Arbeitgeber/von der Arbeitgeberin zur Verfügung zu stellen.

...

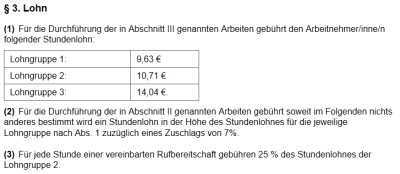

Beim Entlohnungsschema A (Abschnitt II des Mindestlohntarifes) sind Beginn und Ende der täglichen und wöchentlichen Normalarbeitszeit zu vereinbaren. Für die Entlohnung der Tätigkeit bzw. Qualifikation ist eine Einstufung in eine der drei Lohngruppen nach § 3 Z 1 zuzüglich des Zuschlags nach § 3 Z 2 vorzunehmen.

Arbeitnehmer/innen, die ausschließlich mit Reinigungsarbeiten betraut sind, sind in LG 1 einzustufen.

…

Arbeitnehmer/innen, die zusätzlich zu Reinigungsarbeiten oder ausschließlich mit Wartungs- und Betreuungsarbeiten betraut sind, sind in LG 2 einzustufen… In die LG 2 fallen Beaufsichtigung und Wartung von technischen Einrichtungen, wie Warmwasser- und Zentralheizungsanlagen, Feuerlöscher …, Waschmaschinen und Trockner, Rasenmäher, Schneefräsen, Türschließern u. ä., sowie das Auswechseln von Sicherungen und Glühlampen, das Ablesen von Zählern, die Kontrolle von Rohrleitungen im Keller etc., … die Betreuung von Gehsteigen und Grünflächen, sowie die Betreuung und Wartung von … Saunen und Spielplätzen ...

Bei Arbeitnehmer/innen mit besonderer einschlägiger Ausbildung bzw. Qualifikation ist LG 3 anzuwenden. Darunter versteht der MLT den erfolgreich abgelegten Abschluss einer einschlägigen Lehrabschlussprüfung oder einer inner- oder außerbetrieblichen Ausbildung bei staatlich anerkannten Kursträger/innen (z. B. bfi, WIFI, usw.). Beispiele dafür sind die Betreuung von technischen Anlagen und Einrichtungen mit dementsprechender Ausbildung, wie die Aufzugsbetreuung, Betreuung und Wartung von Warmwasser- und Zentralheizungsanlagen sowie die Durchführung von Kleinreparaturen.

...

Für die Entgeltberechnung nach Schema B ist § 15 („Angemessener Arbeitsumfang“) heranzuziehen. § 15 enthält:

• eine Auflistung von verschiedenen typischen Hausbetreuungsarbeiten,

• die auf diese Arbeiten anzuwendenden Berechnungseinheiten (Bestandseinheit, Stiegenhaus, Stellplatz, Quadratmeter)

• das für die einzelnen Arbeiten pro Berechnungseinheit als angemessen angenommene pauschale Ausmaß pro Monat bzw. bei der Grünflächenbetreuung pro Jahr und schließlich

• die für die jeweilige Arbeit zutreffende LG (1, 2 oder 3).

Reinigungsarbeiten: LG 1

Tätigkeiten ohne besondere Ausbildung bzw. Qualifikation: LG 2

Tätigkeiten mit besonderer Ausbildung bzw. Qualifikation: LG 3

https://www.sozialministerium.at/cms/site/attachments/2/6/8/CH3434/CMS1455891795814/erlaeuterungen_mlt_hausbetreuer_idf_2011.pdf

330. Verordnung des Bundeseinigungsamtes beim Bundesministerium für Arbeit, Soziales und Konsumentenschutz, mit der der Mindestlohntarif für Hausbetreuer/innen für Österreich festgesetzt wird:

http://www.kollektivvertrag.at/kv/mindestlohntarife-fuer-hausbetreuer-innen-arb

Die Lohnnebenkosten 2016 (zum Bruttolohn!) im Überblick:

• Dienstgeberanteil zur Sozialversicherung (20,98 % vom Netto-Bezug)

• Kommunalsteuer (3 %)

• Beitrag zur Mitarbeitervorsorgekasse (1,53% vom sozialversicherungsrechtlichen Entgelt)

• Dienstgeberbeitrag zum Familienlastenausgleichsfonds (4,5 %)

• Zuschlag zum Dienstgeberbeitrag (0,39 %)

Es gibt also ein paar Punkte, die man in Sachen Lohnverrechnung und Planung beachten sollte...

http://www.everbill.com/lohnnebenkosten-2016/

Wer ganz genau sein will, zieht für die Ermittlung der Lohnnebenkosten das Merkblatt der Wirtschaftskammer für die Branche der Denkmal-, Fassaden- und Gebäudereiniger in der Steiermark/Stand 1. Jänner 2016 heran:

Erste Voraussetzung für die Berechnung der Lohnnebenkosten ist die Ermittlung des Anwesenheitsentgelts (Leistungsentgelts), das als Basis für den Lohnnebenkosten-Zuschlag dient. Als Bezugsbasis für die Berechnung der Lohnnebenkosten kann nur jene Zeit herangezogen werden, die der Arbeitnehmer dem Betrieb tatsächlich zur Verfügung steht = betriebliche Anwesenheitszeit. Zu diesem Zweck müssen die Anwesenheitsstunden/Jahr (Leistungsstunden/Jahr) ermittelt werden, indem von der vertraglichen Brutto-Jahresarbeitszeit alle Nichtanwesenheitszeiten/Jahr (Ausfallzeiten) in Abzug gebracht werden. Dabei ist von langjährigen Durchschnittswerten auszugehen, da in die Kalkulation keine jahresbedingten Zufallsschwankungen eingehen sollen.

https://www.wko.at/Content.Node/branchen/k/Chemische-Gewerbe-und-der-Denkmal-Fassaden-und-Gebaeudereiniger/Lohnnebenkosten_DFG_Reiniger_Stmk_2016_2.pdf

...

Dem Arbeitnehmer/der Arbeitnehmerin gebühren nach Schema A und/oder B in jedem Jahr (=Kalenderjahr) ein Urlaubszuschuss (UZ) ... und eine Weihnachtsremuneration (WR).... UZ und WR haben jeweils mindestens je ein Zwölftel des Jahresbezuges zu betragen.

...

Das für die Arbeiten erforderliche Material (z.B. Putzmittel, Streumittel) und notwendige Sacherfordernisse (z.B. Arbeitsgeräte, Werkzeug) … sind vom Arbeitgeber/von der Arbeitgeberin zur Verfügung zu stellen.

...

Beim Entlohnungsschema A (Abschnitt II des Mindestlohntarifes) sind Beginn und Ende der täglichen und wöchentlichen Normalarbeitszeit zu vereinbaren. Für die Entlohnung der Tätigkeit bzw. Qualifikation ist eine Einstufung in eine der drei Lohngruppen nach § 3 Z 1 zuzüglich des Zuschlags nach § 3 Z 2 vorzunehmen.

Arbeitnehmer/innen, die ausschließlich mit Reinigungsarbeiten betraut sind, sind in LG 1 einzustufen.

…

Arbeitnehmer/innen, die zusätzlich zu Reinigungsarbeiten oder ausschließlich mit Wartungs- und Betreuungsarbeiten betraut sind, sind in LG 2 einzustufen… In die LG 2 fallen Beaufsichtigung und Wartung von technischen Einrichtungen, wie Warmwasser- und Zentralheizungsanlagen, Feuerlöscher …, Waschmaschinen und Trockner, Rasenmäher, Schneefräsen, Türschließern u. ä., sowie das Auswechseln von Sicherungen und Glühlampen, das Ablesen von Zählern, die Kontrolle von Rohrleitungen im Keller etc., … die Betreuung von Gehsteigen und Grünflächen, sowie die Betreuung und Wartung von … Saunen und Spielplätzen ...

Bei Arbeitnehmer/innen mit besonderer einschlägiger Ausbildung bzw. Qualifikation ist LG 3 anzuwenden. Darunter versteht der MLT den erfolgreich abgelegten Abschluss einer einschlägigen Lehrabschlussprüfung oder einer inner- oder außerbetrieblichen Ausbildung bei staatlich anerkannten Kursträger/innen (z. B. bfi, WIFI, usw.). Beispiele dafür sind die Betreuung von technischen Anlagen und Einrichtungen mit dementsprechender Ausbildung, wie die Aufzugsbetreuung, Betreuung und Wartung von Warmwasser- und Zentralheizungsanlagen sowie die Durchführung von Kleinreparaturen.

...

Für die Entgeltberechnung nach Schema B ist § 15 („Angemessener Arbeitsumfang“) heranzuziehen. § 15 enthält:

• eine Auflistung von verschiedenen typischen Hausbetreuungsarbeiten,

• die auf diese Arbeiten anzuwendenden Berechnungseinheiten (Bestandseinheit, Stiegenhaus, Stellplatz, Quadratmeter)

• das für die einzelnen Arbeiten pro Berechnungseinheit als angemessen angenommene pauschale Ausmaß pro Monat bzw. bei der Grünflächenbetreuung pro Jahr und schließlich

• die für die jeweilige Arbeit zutreffende LG (1, 2 oder 3).

Reinigungsarbeiten: LG 1

Tätigkeiten ohne besondere Ausbildung bzw. Qualifikation: LG 2

Tätigkeiten mit besonderer Ausbildung bzw. Qualifikation: LG 3

https://www.sozialministerium.at/cms/site/attachments/2/6/8/CH3434/CMS1455891795814/erlaeuterungen_mlt_hausbetreuer_idf_2011.pdf

330. Verordnung des Bundeseinigungsamtes beim Bundesministerium für Arbeit, Soziales und Konsumentenschutz, mit der der Mindestlohntarif für Hausbetreuer/innen für Österreich festgesetzt wird:

http://www.kollektivvertrag.at/kv/mindestlohntarife-fuer-hausbetreuer-innen-arb

Die Lohnnebenkosten 2016 (zum Bruttolohn!) im Überblick:

• Dienstgeberanteil zur Sozialversicherung (20,98 % vom Netto-Bezug)

• Kommunalsteuer (3 %)

• Beitrag zur Mitarbeitervorsorgekasse (1,53% vom sozialversicherungsrechtlichen Entgelt)

• Dienstgeberbeitrag zum Familienlastenausgleichsfonds (4,5 %)

• Zuschlag zum Dienstgeberbeitrag (0,39 %)

Es gibt also ein paar Punkte, die man in Sachen Lohnverrechnung und Planung beachten sollte...

http://www.everbill.com/lohnnebenkosten-2016/

Wer ganz genau sein will, zieht für die Ermittlung der Lohnnebenkosten das Merkblatt der Wirtschaftskammer für die Branche der Denkmal-, Fassaden- und Gebäudereiniger in der Steiermark/Stand 1. Jänner 2016 heran:

Erste Voraussetzung für die Berechnung der Lohnnebenkosten ist die Ermittlung des Anwesenheitsentgelts (Leistungsentgelts), das als Basis für den Lohnnebenkosten-Zuschlag dient. Als Bezugsbasis für die Berechnung der Lohnnebenkosten kann nur jene Zeit herangezogen werden, die der Arbeitnehmer dem Betrieb tatsächlich zur Verfügung steht = betriebliche Anwesenheitszeit. Zu diesem Zweck müssen die Anwesenheitsstunden/Jahr (Leistungsstunden/Jahr) ermittelt werden, indem von der vertraglichen Brutto-Jahresarbeitszeit alle Nichtanwesenheitszeiten/Jahr (Ausfallzeiten) in Abzug gebracht werden. Dabei ist von langjährigen Durchschnittswerten auszugehen, da in die Kalkulation keine jahresbedingten Zufallsschwankungen eingehen sollen.

https://www.wko.at/Content.Node/branchen/k/Chemische-Gewerbe-und-der-Denkmal-Fassaden-und-Gebaeudereiniger/Lohnnebenkosten_DFG_Reiniger_Stmk_2016_2.pdf

scorpione - 2016/11/08 00:05